10 asja, mida teada 2022. aastal investeerimistulusid deklareerides

Sellest blogipostitusest leiad 10 asja, mida tasub 2021. aasta kohta eraisikuna tulusid deklareerides silmas pidada. Ennekõike on vaatluse all investeerimistegevusega seotud tulude deklareerimise pool.

1. Olulised kuupäevad

Käesoleval aastal on tuludeklaratsiooni esitamise viimane tähtaeg esmaspäev 2. mai.

Juhul kui oled tuludeklaratsiooni esitamisega olnud varajane ja sul on saada tulumaksu tagastus, siis tea, et e-Maksuameti kaudu deklaratsiooni esitanutele hakatakse tagastusi tegema juba alates 25. veebruarist.

Juhul kui tuludeklaratsioonist selgub, et tulumaksu tuleb juurde maksta, siis juurdemaksmisele kuuluva tulumaksu tasumise tähtpäev on 3. oktoober 2022.

2. Teavita Maksuametit investeerimiskonto olemasolust

Juhul kui 2021. aasta oli sinu jaoks investeerimise teekonnal esimene tegevusaasta, oled Eesti resident ja investeerid eraisikuna kasutades mõne panga/krediidiasutuse kontot, siis on mõistlik see konto deklareerida investeerimiskonto süsteemi kontona.

Investeerimiskonto süsteemi kohta saad põhjalikumalt lugeda sellelt lehelt.

Investeerimiskonto süsteemi kasutamine annab võimaluse tulumaksukohustust edasi lükata. See tähendab, et iga kasumiga lõppenud tehingu pealt ei pea sa kohe tulumaksu tasuma hakkama. Selle maksukohustuse saad edasi lükata seni kuni investeerimiskonto süsteemi kontodele tehtud sissemaksed ületavad kontodelt tehtud väljamakseid.

Teisisõnu ja lihtsustatult – investeerimiskonto süsteemi konto puhul tekib maksukohustus siis kui võtad seni maksustamata kasumid investeerimiskontolt välja.

Kolm tähtsat asja on veel, mida investeerimiskonto süsteemi kohta teada tasub:

- Investeerimiskonto süsteemi saavad kasutada ainult Eesti maksuresidendid.

- Investeerimiskonto on tavaline pangakonto, millest saab investeerimiskonto alles siis kui me Maksuametit sellest teavitame (tuludeklaratsiooni sektsioon 6.5 I osa).

- Ühel isikul võib olla mitu investeerimiskontot.

Juhul kui alustasid investeerimisega juba 2020. aastal ja investeerimiskonto süsteemi olemasolust ning tulumaksukohustuse edasi lükkamise võimalusest teadlik ei olnud, siis pole hullu – võta ühendust Maksuametiga ja palu avada 2020. aasta kohta täidetud tuludeklaratsioon. Seejärel sisesta sinna oma investeerimiskonto (6.5. I osa) ja lisa ka vajalikud sissemaksete ja väljamaksete kanded (6.5. II osa). Siis on investeerimiskonto deklareeritud ja 2021. aasta kohta tuludeklaratsiooni täites saad toimida juba nii nagu vaja.

3. Investeerimiskonto süsteemi puhul kontrolli eeltäidetud deklaratsiooni

Maksuameti andmebaasi jookseb regulaarselt ja automaatselt mitemesugust infot meie kõigi kohta. Maksuamet kasutab seda infot sisestades tema arvates vajalikud andmed kohe otse sinu tuludeklaratsioonile.

Eeltäidetud andmed on enamasti järgmised:

- pangakonto number ja omaniku nimi;

- tulumaksu arvutamist mõjutavad andmed tööandjatelt (tulumaksuga maksustatavad väljamaksed ja kinnipeetud tulumaks, töötuskindlustusmaksed, kogumispensioni maksed jm);

- dividendid, millelt on 7% tulumaksu kinni peetud;

- makstud ajutise töövõimetuse hüvitised (haigusrahad);

- pensionid;

- tasutud koolituskulud;

- kingitused ja annetused;

- tasutud pensionikindlustuse maksed;

- väärtpaberite keskdepositooriumi ja pensioniregistri pidaja andmed väärtpaberite võõrandamise tehingute kohta (v.a võõrandatud väärtpaberite soetamismaksumus ja võõrandamisega seotud müügikulu);

- tulud, mida arvestatakse ainult maksuvaba tulu arvutamisel (nagu näiteks dividendid ja omakapitali väljamaksed, mida maksustatakse äriühingu tasemel, ettevõtluskontole laekunud summad, millest on maha arvatud sotsiaalmaksu osa);

- Eesti äriühingu omakapitali väljamaksete osa, millelt äriühing ei ole tulumaksu tasunud.

Juhul kui kasutad investeerimiskonto süsteemi ehk oled oma konto deklareerinud kui investeerimiskonto, siis tasub ennekõike tähelepanu pöörata tuludeklaratsiooni sektsioonile 6.1, samuti 8.2.

Maksuamet on sinna automaatselt kandnud kõik väärtpaberite keskdepositooriumi ja pensioniregistri pidaja andmed väärtpaberite võõrandamise tehingute kohta. See tähendab, et Maksuamet tõlgendab saadud andmeid nii nagu sul ei oleks investeerimiskonto süsteemi kontot.

Investeerimiskonto süsteemi kasutades tuleb sektsioonis 6.1 (Eesti väärtpaberid) ja 8.2 (enamasti Läti ja Leedu väärtpaberid) esitatud kanded kustutada. Need võõrandamis- ehk müügitehingud ei kuulu antud juhul tulumaksuga maksustamisele.

See info nüüd kusagile ära ei kao. Investeerimiskonto süsteemi valguses tuleb need andmed kustutada sektsioonist 6.1 ja 8.2 ning kajastada sektsioonis 6.5 kui oma internetipanga kaudu saadad investeerimiskonto raporti Maksuametisse.

4. Välismaalt saadud dividenditulu deklareerimine investeerimiskonto süsteemis

Kui sinu investeerimiskontole on laekunud välismaiste aktsiate või ETFide dividende, sõltub sinu dividenditulu deklareerimise kohustus sellest, kas dividendide väljamaksest oli tulumaks kinni peetud või mitte.

Dividendid, millelt tulumaks on kinni peetud tuleb käsitsi deklareerida tuludeklaratsiooni sektsioonis 8.8. Automaatse investeerimiskonto raporti ja andmeedastuse käigus saavad need kanded deklareeritud ka sektsioonis 6.5. Sektsiooni 8.8 käsitsi täitmise vajadus tuleneb sellest, et meie lõplik tulumaksukohustust sõltub meie aastatulust.

Dividende, millelt tulumaksu kinni peetud ei ole, ei pea investeerimiskonto süsteemis deklareerima. Samuti ei ole vaja neid dividendimakseid eraldi käsitsi sisestada tuludeklaratsioonile sektsioonis 8.1. Selle tulu maksustamine toimub siis kui raha investeerimiskontolt välja võetakse.

5. Välismaalt saadud dividenditulu deklareerimine tavasüsteemis

Juhul kui sa investeerid eraisikuna, aga ei kasuta selleks investeerimiskonto süsteemi, siis on välismaise dividenditulu kajastamine veidi teistsugune.

Standardkäsitluses ei saa investeerimiskonto süsteemi kaasata näiteks välismaiseid maaklerkontosid (brokerage account). Siia kuuluvad näiteks Interactive Brokers, LYNX, eToro jt. Kõik sellistel maaklerkontodel tehtud tehingud ja seal teenitud tulu kuulub deklareerimisele niinimetatud tavasüsteemis.

Näiteks on minul eraisikuna Interactive Brokers’i konto ja sinna laekunud dividenditulu pean sisestama tuludeklaratsioonile käsitsi.

Juhul kui saadud dividendidelt tulumaksu juba kinni peetud ei ole, tuleb need dividendimaksed sisestada tuludeklaratsiooni sektsiooni 8.1.

Juhul kui dividendidelt on tulumaks välismaal juba kinni peetud, tuleb bruto dividendisumma ja kinni peetud tulumaksu summa käsitsi sisestada tuludeklaratsiooni sektsiooni 8.8.

Kogu seda infot sisestades olen ise lihtsuse huvides sisestanud väljamakse tegija lahtrisse mitte firma nime, vaid kauplemissümboli ja samuti ka nõutava ISIN koodi. Lisaks on iga makse kohta vaja teada dividendimaksja asukohariiki, makse kuupäeva ja valuutat.

6. Kasvukonto tehingute ja tulude deklareerimine

Esimene asi, mida siin silmas pidada on see, et eraisiku ja Eesti residendina on mõistlik oma Kasvukonto deklareerida kui investeerimiskonto süsteemi konto. Seda saad teha sektsioonis 6.5. I osa.

Sealt edasi kuuluvad deklareerimisele ainult rahalised sisse- ja väljamaksed. Info rahalistest kannetest leiad LHV internetipanga menüüst „Varad ja kohustused“ → „Investeerimiskonto aruanne“. Sealt kaudu saad kogu info lehe allosas oleva nupuga automaatselt Maksuametisse edastada. Edastatud info tekib automaatselt mõne aja möödudes tuludeklaratsiooni sektsiooni 6.5 II osasse.

NB! Juhul kui oled oma Kasvukontole aasta jooksul saanud maksustatud dividende (ülevaate nendest leiad internetipangast „Varad ja kohustused“ → „Maksuaruanne“ tabelist 8.8.), siis tuleb need laekumised eraldi kajastada tuludeklaratsiooni sektsioonis 8.8.

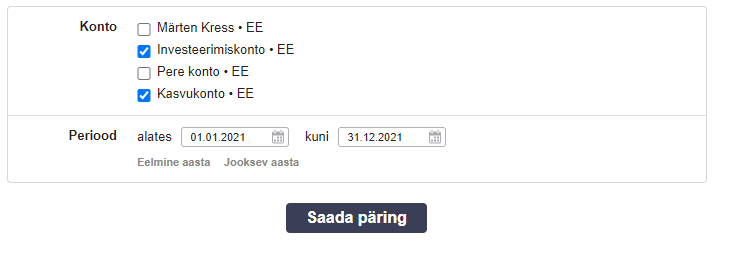

NB! Juhul kui oled nagu mina ja sul on LHVs nii Kasvukonto kui ka teine investeerimiskonto, kus teed tehingud ise, siis investeerimiskonto aruande jooksutamisel ja nende andmete Maksuametisse saatmisel vali kohe välja kõik investeerimiskonto süsteemi kontod. Just täpselt nii nagu näed alltoodud pildil.

7. Tehingutasud kui investeerimiskonto sissemaksed

Investeerimiskonto süsteemi kasutades saad ostu ja müügiga kaasnevad tehingutasud deklareerida investeerimiskonto sissemaksena siis, kui seda kulu ei ole tehtud enda sissemakse arvelt.

Mida see tähendab ja miks see hea on? Sissemakse on midagi sellist, mille saad tulevikus kontolt välja võtta ilma tulumaksukohustuse tekkimiseta. Seega juhul kui saame tehingutasusid kajastada sissemaksetena, siis vähendame oma potentsiaalset tulevast tulumaksukohustust.

Oluline nüanss on nüüd see, et tehingutasud võib deklareerida sissemaksena vaid siis kui seda saab teha juba realiseeritud kasumi arvel. Teisisõnu siis kui oled oma investeerimiskonto süsteemi kontol midagi juba kasumlikult maha müünud.

Igal investoril on kohustus ise kontrollida ja arvet pidada, kas tehingutasude deklareerimine sissemaksena on õigustatud. Juhul kui vastus on jah ehk näiteks oled minevikus teeninud juba müükidest 1000 eurot kasumit, siis võid kuni selle summa ulatuses tehingutasusid sissemaksetena deklareerida.

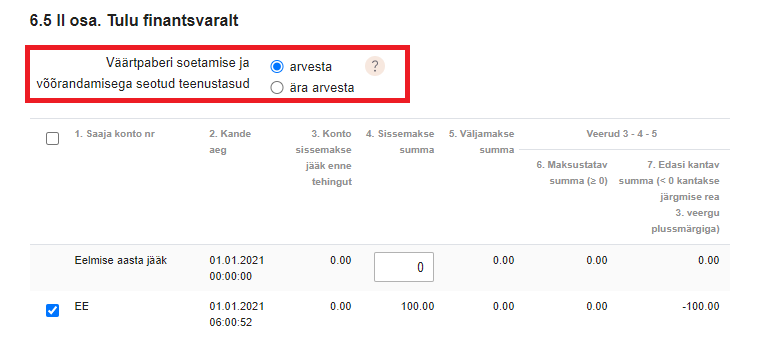

LHV investeerimiskonto aruandes on olemas valik kõik teenustasud arvestada sissemaksetena. Vaikimisi variandiks on see, et teenustasusid sissemaksetena ei arvestata.

8. Krüptovaradelt teenitud tulu deklareerimine

Krüptovarad ja virtuaalne valuuta ei ole seaduse valguses finantsvara, mis tähendab, et investeerimiskonto süsteemi raamistikus neid tehinguid kajastada ei saa. Deklareerimisel rakendub tavasüsteem.

Krüptovarade valdkonnas saab tulu tekkida erineval viisil:

- Virtuaalse valuuta hinnamuudatusest, ostes ja müües või vahetades virtuaalset valuutat;

- Virtuaalse valuuta niinimetatud kaevandamisest;

- Arvuti andmemahu rentimisest;

- Saades tehtud töö eest tasu virtuaalses valuutas.

Virtuaalses valuutas saadud tulu (kasu vara võõrandamisest, palgatulu, renditulu, ettevõtlustulu)

maksustatakse sarnastel põhimõtetel kui traditsioonilises valuutas saadud tulu. Tulu maksustamisel tuleb virtuaalse valuuta ostu- ja müügihind või saadud tulu ümber arvutada eurodesse tulu saamise või kulu tegemise kuupäeval kehtinud virtuaalvaluuta vahetuskursi (turuhinna) alusel.

Virtuaalset valuutat käsitletakse tulumaksuseaduse § 15 lõike 1 tähenduses varana. Tulumaksuga maksustatakse virtuaalse valuuta võõrandamisest, sh vahetamisest, saadud kasu.

Kui eraisik saab tulu kauplemisest, ostes-müües või vahetades virtuaalset valuutat teise virtuaalse valuuta või tavavaluuta vastu, tuleb saadud tulu deklareerida tuludeklaratsiooni tabelis 6.3 või 8.3 kasuna muu vara võõrandamisest.

Kasu leitakse tehingupõhiselt virtuaalse valuuta müügihinna ja ostuhinna vahena või

vahetamisel vastu saadud vara hinna ja vahetatava virtuaalse valuuta ostuhinna vahena.

Deklareerida tuleb vaid need müügi- või vahetustehingud, millest saadi kasu. Iga võõrandamistehingut, sh vahetustehingut vaadatakse vara maksustamisel eraldi maksuobjektina.

Võõrandamistehingut, mille tulemusel saadi kahju, saab maksustamisel arvesse võtta vaid väärtpaberite võõrandamise korral tulumaksuseaduse §-s 39 sätestatud tingimustel. Virtuaalvaluuta ei ole käsitletav väärtpaberina ja virtuaalvaluuta vahetamisest saadud kahju ei saa maksustamisel arvesse võtta ning sellist tehingut ei saa deklareerida. Tulenevalt eelnimetatust jäävad majanduslikud riskid virtuaalvaluuta väärtuse languse korral iga investori enda kanda.

9. Funderbeam’i platvormi osakute kasumeid ja kahjumeid saab tasaarveldada

Maksuamet on hiljuti asunud seisukohale, et Funderbeam’i platvormil soetatud idufirmade osakutest teenitud kasumeid ja kahjumeid saab eraisikust investor omavahel tasaarveldada.

See tähendab seda, et juhul kui ühe tehinguga teenid kasumist 1000 eurot, teise tehinguga kahjumit 300 eurot, kuulub tulumaksuga maksustamisele netotulu ehk 1000 – 300 = 700 eurot.

Varasemalt kasumeid ja kahjumeid omavahel tasaarveldada ei saanud ehk tulumaksuga maksustamisele läksid vaid kasumiga lõppenud tehingud ja seda täies ulatuses. Antud näite puhul 1000 euro ulatuses.

Üks oluline nüanss on veel – kasumeid ja kahjumeid saab tasaarveldada vaid share unit osaluste puhul. Loan note investoril tasaarveldamise õigust ei ole.

Jätkuvalt jääb siiski kehtima see, et Funderbeam’is kauplevate osakute näol ei ole tegu finantsvaraga ning seega neid osakuid investeerimiskonto süsteemi kontodel kajastada ei saa. Deklareerimine toimub niinimetatud tavasüsteemi raamistikus ja tuludeklaratsiooni sektsioonis 6.1. (Eesti ettevõtete puhul) ja sektsiooni 8.2 (välisriigis registreeritud ettevõtete puhul).

Deklareerimise kohustus tekib nagu ikka tavasüsteemis mitte ostu järgselt, vaid müügi järgselt ja ka tehingukulud saab maha arvestada.

10. Kinnisvara üüritulu vs renditulu

Alustame üüritulu ja renditulu erisusest. Eluruumi üürilepinguga on tegemist siis, kui lepinguga antakse üürile eluruum ja lepingu sõlmimisel lepitakse kokku, et seda hakatakse kasutama elamiseks. Juhul kui äriühing võtab korteri üürile selleks, et seal bürood pidama hakata, siis see ei tee üürilepingut veel eluruumi üürilepinguks.

Üüritulu ja renditulu eristamine on oluline, sest füüsiline isik võib üüritulust elamu või korteri üürimisega seotud kulude katteks tulusid deklareerides üüritulust 20% maha arvata. Mingeid kuludokumente selleks esitama ei pea. 20% mahaarvamine tehakse üüritulu deklareerimisel tuludeklaratsiooni alusel.

Üüritulu (st summa, millest tehakse mahaarvamine) hulka ei loeta üüri kõrvalkulu ega koormisi, kui üürnik on neid ise tasunud või üürileandjale hüvitanud.

Näiteks kui üürilepinguga kokkulepitud üüri summa on 200 eurot kalendrikuus ning lepingujärgselt tasub korteriühistu esitatud arve alusel kommunaalmaksed üürnik, siis üürileandja ehk üüritulu saaja peab deklareerima selle kalendrikuu eest üüritulu 200 eurot.

Juhul kui üürilepinguga kokkulepitud üüri summa on 200 eurot kalendrikuus ning lepingujärgselt lisanduvad sellele summale korteriühistu kommunaalmaksed, mida tasub üürileandja (näiteks 150 eurot kuus), siis antud näite puhul kannab üürnik üürileandjale üle 350 eurot. Üürileandja tasub korteriühistule arve alusel 150 eurot ja peab deklareerima selle kalendrikuu eest üüritulu 200 eurot.

Kui eluruum antakse kasutusse inimeste majutamiseks, siis sellisel juhul 20% mahaarvamist rakendada ei saa ning saadud tulu tuleb deklareerida renditulu tululiigi all.

Näiteks AirBnB või booking.com kaudu inimeste ajutiseks majutamiseks eluruumi kasutuse andmisel peab eraisik, kellele see ettevõtluseks ei ole, oma tuludeklaratsioonis kajastama tulu brutosumma, millest kulusid, sealhulgas teenustasu, maha arvata ei saa.

Samuti ei saa 20% mahaarvamist rakendada ning renditulu tululiigi all tuleb deklareerida tulu, mida saadakse lepingust, mille eesmärk on eluruumi allrendile andmine.

Detailsema info ja veel näiteid leiad Maksuameti kodulehelt.

Postitus ilmus originaalis dividendinvestor.ee blogis.

Lahtiütleja:

Käesolevas postituses esitatud teavet ei tohi tõlgendada investeerimisalase nõustamisena,

investeerimissoovitusena või mõne muu investeerimisalase teenusena. Autor usub, et andmed, mis selles postituses on esitatud vastavad käesoleva postituse kirjutamise hetkel tõele. Samas ei võta autor mitte mingisugust vastutust esitatud teabe, arvamuste, võimalike eksimuste või muu sisu ajakohasuse ning õigsuse eest, samuti postituses sisalduva teabe kasutamisest tekkida võivate tagajärgede eest.