4 asja, mida teada, kui maksad oma ettevõtte alt dividende

Järjest enam investoreid kasutab võimalust investeerida oma ettevõtte kaudu. Kui algusaastatel suunab investor raha ettevõtte kaudu investeeringutesse, siis varem või hiljem tekib siiski soov teenitud tulu ka välja võtta.

Sellest postitusest leiad neli näpunäidet, mida teada, kui asud oma ettevõtte alt dividende maksma.

1. Dividende saab maksta vaid siis, kui firmal on jaotamata kasumit

Dividend on oma olemuselt ettevõtte kasumi jaotamine ettevõtte omanikele.

Seega selleks, et dividende maksta, peab ettevõte olema minevikus teeninud kasumit. Kõige lihtsam on uurida oma ettevõtte aastaaruandega kaasa tulevat viimase majandusaasta bilanssi ja veenduda, et bilansi omakapitali ridade “Eelmiste perioodide jaotamata kasum (kahjum)” ja “Aruandeaasta kasum (kahjum)” summa on positiivne.

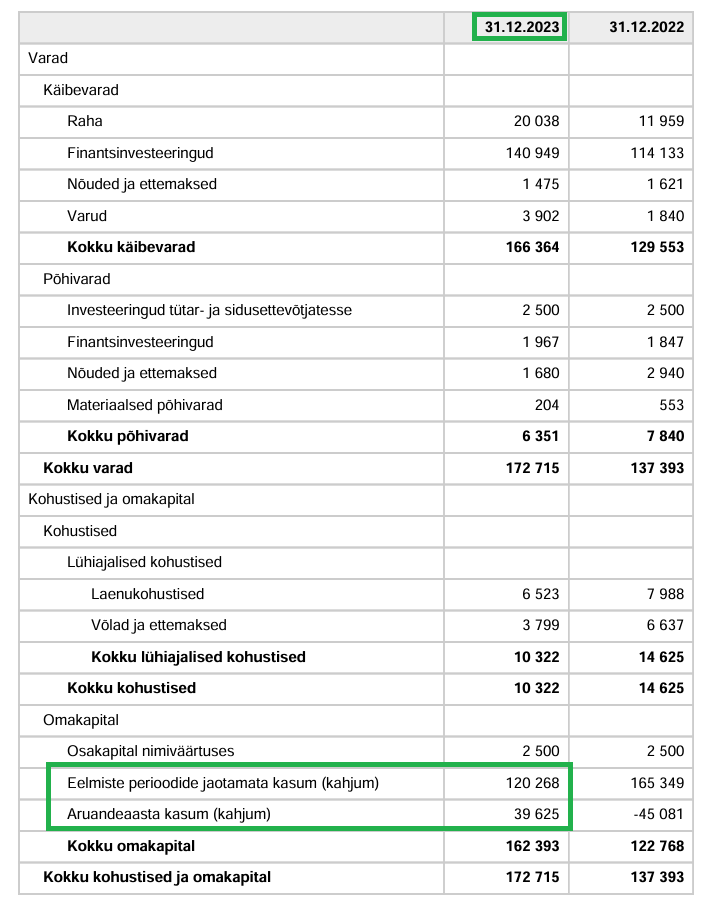

Sellisel juhul on ettevõttel kasumit, mida jaotada. Vaatame üht näidet, kus on toodud ühe ettevõtte bilanss 2023. aasta 31. detsembri seisuga.

Bilansi omakapitali sektsioonist näeme, et see ettevõte on varasematel perioodidel (kuni 31. detsembrini 2022) teeninud kasumit ja jätnud selle jaotamata kasumi alla kokku summas 120 268 eurot.

2023. aastal teeniti lisaks 39 625 eurot kasumit.

Seega on antud ettevõtte jaotamata kasum kokku 159 893 eurot.

Just selle summa ulatuses saab see ettevõtja välja maksta dividende. Jah, kogu selle summa võib välja maksta käesoleval aastal vaatamata sellele, et see kasum on teenitud võib-olla üle viimase 5 või 10 aasta.

Kogu jaotamata kasumit ei tasu siiski enamasti dividendidena välja maksta. Eriti valdavalt investeerimisega tegelevate ettevõtete puhul. Seda põhjusel, et investeeringute hinnad on ajas muutuvad ja juhul kui järgmine aasta peaks kaasa tooma investeeringute väärtuse märkimisväärse hinnalanguse, võib ettevõtte omakapital muutuda negatiivseks.

Selle kohta saad põhjalikumalt lugeda sellest postitusest.

2. Dividendisummale lisandub tulumaksu kulu

Sageli unustatakse, et oma ettevõttest dividende välja makstes peab meil olemas olema nii see summa, mille maksame välja dividendidena kui ka riigile makstav tulumaksu summa.

Sageli tekitab segadust ka dividendide tulumaksu summa suurus.

Kuni 31. detsembrini 2024 kehtib Eestis tulumaks 20%. Oma ettevõtte alt dividende makstes rakendub kasumi jaotamisel ehk dividendi väljamaksmisel tulumaksu määras 20/80.

Erisus eksisteerib niinimetatud regulaarse dividendimakse puhul, kuid kuna see võimalus kaob alates 2025. aastast, siis sellele me käesolevas kirjatükis tähelepanu ei pööra.

Seega dividendidelt arvestatakse tulumaksu suhte 20/80 alusel. Teostades matemaatikatehte 20 jagatud 80 saame tulemuseks 0,25 ehk 25%.

See tähendab, et netodividendi baasilt on tegelik dividendide maksumäär 25%.

Seega juhul, kui ma ettevõtte omanikuna soovin omale välja maksta 10 000 eurot dividende, siis tulumaksusumma saab arvutada järgmiselt:

Tulumaks dividendidelt = 10 000 EUR x 20 / 80 = 10 000 EUR x 0,25 = 2 500 EUR

Seega eeldusel, et soovin dividendidena välja maksta 10 000 eurot, tuleb mul arvestada 2 500 euro suuruse tulumaksukuluga.

See tähendab, et kokku peab mul ettevõttes dividendide ja tulumaksu tasumiseks raha olema 10 000 + 2 500 = 12 500 eurot.

Alates 2025. aasta 1. jaanuarist on tulumaksu määraks 22%.

Seetõttu muutub ka dividendide tulumaks. Uueks netodividendide tulumaksu määraks on 22/78 ehk ligikaudu 28,2%.

Seega 10 000 euro suuruse netodividendi pealt tuleb edaspidi tulumaksukuluks 2 820 eurot varasema 2 500 euro asemel.

3. Ettevõttest raha välja võtmise järjekord on oluline

Maksuefektiivsuse vaatepunktist lähtudes on oluline, millises järjekorras ja mis moel oma ettevõttest raha välja võtad.

Siin on rusikareegel lihtne. Juhul, kui oled oma ettevõttele andnud omanikulaenu, siis esmajärjes maksa tagasi omanikulaen.

Omanik võib oma ettevõttele anda laenu tähtajatult ja ilma intressita. See tähendab, et omaniku (eraisiku) seisukohast vaadatuna tulu ei teki. Me ei saa intressitulu ja seega ei ole ka midagi maksustada. Laenu tagasimakse ei ole samuti käsitletav tuluna. Seepärast on enne oma OÜ alt dividendide maksmist mõistlik pigem maksta tagasi omanikulaen.

4. Dividende võib välja maksta rohkem kui 1x aastas

Eesti börsifirmade seas on kujunenud standardiks maksta välja dividende üks kord aastas, enamasti kevadel. Tegelikult võib dividende välja maksta ka mitu korda aastas.

Soovi korral võid omale dividende välja maksta 2x aastas või ka 4x aastas ehk 1x kvartalis, aga loomulikult ka 3x või 5x aastas.

Dividende ei ole soovitatav välja maksta 12x aastas ehk igas kalendrikuus. See võib vihjata varjatud töösuhte ja tööjõumaksudest kõrvalehoidumise praktiseerimisele.

Igakuised dividendimaksed ilma, et ettevõtja maksaks töötasu, on aktsepteeritavad ennekõike juhul, kui ettevõtte kaudu tehtud investeeringud genereerivadki igakuiselt passiivset sissetulekut/rahavoogu. Näiteks võib selleks olla dividenditulu või üüritulu, mida siis omakorda saab igakuiselt dividendidena oma ettevõtte alt edasi maksta.

Kuula lisaks ka saate “Deebet & dividendid” 7. episoodi, kus arutame teisigi dividendide välja maksmisega seotud teemasid.

Autor: Märten Kress