Kuidas luua täiendav omakapitalireserv investeerimiskahjumite katteks?

2022. aasta lõppes paljude investorite jaoks investeerimiskahjumiga, mistõttu ei pruugi investeerimisega tegeleva äriühingu omakapitalinõue olla enam täidetud. Käesolevast postitusest leiad juhiseid, kuidas sellest olukorrast välja tulla ja kuidas luua täiendav omakapitalireserv. Artikli autoriteks on raamatupidamisbüroo MagInvest üks asutajatest ja investor Märten Kress ning advokaadibüroo TECH x LEGAL asutaja ja vandeadvokaat Anne Veerpalu.

Miks luua täiendav omakapitalireserv?

Juhul kui investeerida äriühingu kaudu nõnda, et enamus investeeritavast rahast on ühingusse sisse tulnud omanikulaenuna ja investeeringud on samal ajal tootnud kahjumit, võib ühingule tekkida negatiivne omakapital ehk netovara (bilansi aktiva üldsumma miinus passivas näidatud kohustuste üldsumma).

Lihtsustatult tähendab see seda, et ettevõtte varade väärtus on langenud nii palju, et sellest ei piisa firma kohustuste (muuhulgas omanikulaenu) tagasi maksmiseks.

Äriseadustiku kohaselt peab osaühingu netovara olema vähemalt pool osakapitalist. Varasemalt oli see netovara nõue seotud ka minimaalse osakapitali nõudega, aga alates veebruarist 2023 ei ole äriseadustiku kohaselt enam minimaalse osakapitali nõuet.

See tähendab, et osaühingu osakapital võib olla ka 1 sent ning seega netovara miinimum on sel juhul sisuliselt vaid 1 sent. Samas enamusel meist ei ole nii väikese osakapitaliga äriühingut. See tähendab, et peame siiski lähtuma nõudest, et minimaalne netovara suurus on vähemalt pool osakapitalist. Laual on ka võimalus teha osakapitali vähendamine. Siis väheneb ka minimaalselt nõutav netovara suurus. Vähendamise menetluse läbiviimiseks soovitame pöörduda eksperdi ehk advokaadi või juristi poole.

Omakapitali suurendamise otsus

Juhul kui netovara jääb alla ülaltoodud piiri või on isegi negatiivne, siis on osaühingu osanikel kohustus otsustada, kuidas liikuda edasi. Seadus annab võimalike variantidena siinkohal nii osaühingu lõpetamise, ühinemise, jagunemise, ümberkujundamise või ka pankrotiavalduse esitamise. Praktikas on investeeriva äriühingu puhul enamasti tarvis vastu võtta omakapitali suurendamise otsus.

Siinkohal tasub meelde tuletada, et osakapitali saab suurendada vaid siis kui osakapital on sisse makstud. Sissemaksmata osakapitali puhul peab enne suurendamist siiski sissemakse ära tegema.

Juhul kui osanik on oma ühingusse andnud omanikulaenu, on võimalik vabatahtliku reservi moodustamise abil netovara nõue uuesti täita.

Vabatahtliku reservi moodustamisel konverteeritakse omanikulaen vajaminevas ulatuses omakapitaliks. See tähendab, et osanik loobub mõneks ajaks mingis osas oma laenunõudest ja nii-öelda tõstab selle summa ümber omakapitali alla vabatahtliku omakapitalireservina.

Tulevikus on võimalik vabatahtliku omakapitalireservi soovi korral ka vähendada või täielikult lõpetada ning seega omanikulaen uuesti tagasi võtta.

Kuidas luua vabatahtlik omakapitalireserv?

Kuigi esmapilgul võib tunduda, et piisab sellest kui teavitada oma raamatupidajat vabatahtliku omakapitalireservi loomisest ja mingi osa omanikulaenu konverteerimisest omakapitaliks, siis tegelikult päris nii ei ole.

Esiteks tuleb uurida oma ettevõtte põhikirja ja vaadata, kas põhikirja kohaselt üldse on reservkapitali loomine lubatud.

Sageli on äriühingut luues lihtsuse mõttes tehtud Äriregistri põhikirja põhja kasutades valik „Osaühingul ei ole reservkapitali“. Sellisel juhul ei ole võimalik luua ka vabatahtlikku reservkapitali ja esmalt on vajalik muuta oma äriühingu põhikirja.

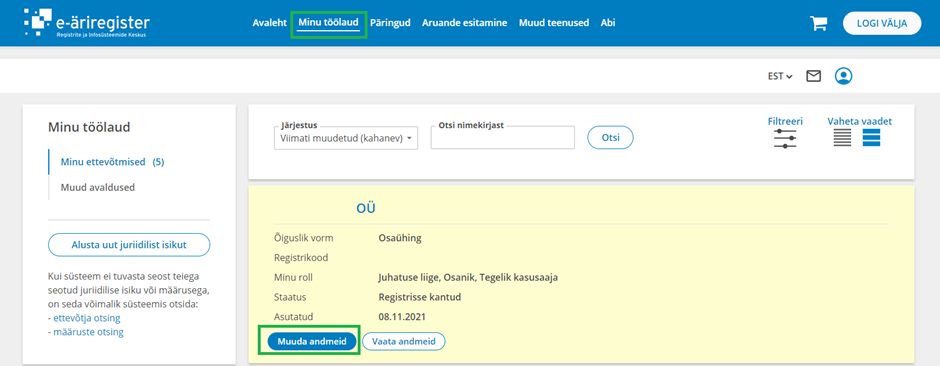

Selleks logi sisse Äriregistrisse https://ariregister.rik.ee/est , mine lehele „Minu töölaud“, vali sealt välja äriühing, mille põhikiri vajab muutmist ja klikka nupule „Muuda andmeid“.

Avanevas aknas tuleb Põhiandmete sektsioonis klikata uuesti nupule „Muuda andmeid“ ja täiendavalt kinnitada oma soov seda teha.

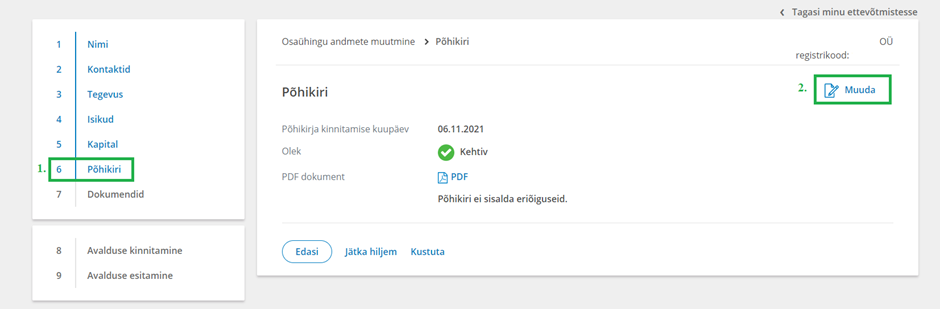

Seejärel otsi vasakpoolsest menüüst välja sektsioon „Põhikiri“ ja klikka nupule „Muuda“.

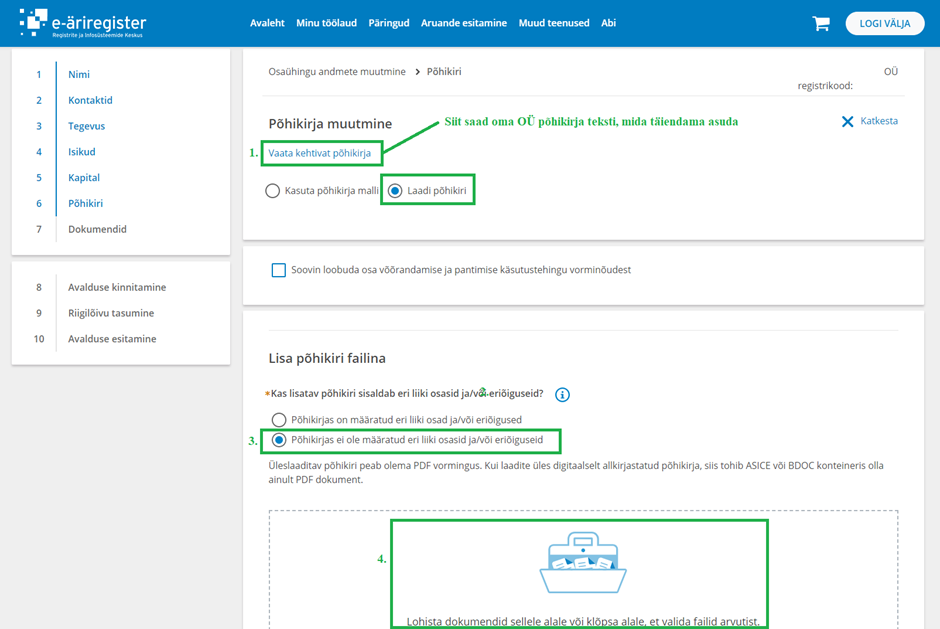

Avanevast aknast on võimalik omale alla laadida senine põhikiri.

Põhjakirja sektsioon „Osa, osanik ja reservkapital“ vajab täiendamist järgmiste punktidega.

- Osanike otsusega võib omakapitali koosseisus moodustada osanike sissemaksete või laenude arvelt täiendava omakapitalireservi, mida võib kasutada järgmistel eesmärkidel:

- Äriseadustikus nõutava netovara tagamiseks;

- Osaühingu kahjumi katmiseks, kui seda ei ole võimalik katta eelmiste perioodide jaotamata kasumi ja muude reservide ning ülekursi arvelt ning

- Fondiemissiooni korras osakapitali suurendamiseks.

- Omakapitalireservi kasutamine muudel eesmärkidel ei ole lubatud, v.a. sissemakse teinud osanikele tagastamine tingimusel, et äriseadustikus nõutav osaühingu minimaalne lubatav netovara on väljamakse järgselt jätkuvalt tagatud. Tagastamise võivad osanikud otsustada pärast majandusaasta aruande nõuetekohast kinnitamist või ka vahebilansi alusel, mis sellisel juhul peab olema koostatud ja kinnitatud majandusaasta aruande koosseisu kuuluva bilansi koostamiseks ja kinnitamiseks ettenähtud korras.

- Sissemakseid omakapitalireservi võib teha nii rahalises kui ka mitterahalises vormis.

- Mitterahalises vormis tehtud sissemakset hindab juhatus ning selle hindamist kontrollib vandeaudiitor, kui hindamise kontrollimine on ette nähtud seaduses.

- Omakapitalireservi koosseisus kajastatud sissemaksetelt ei arvestata osaniku kasuks intresse.

Kui põhikiri on nende punktidega täiendatud, siis saad uue põhikirja üles laadida ning liikuda edasi andmete muudatuse kinnitamise etappi.

Seejärel on põhikirja kohaselt vabatahtliku omakapitalireservi loomise õigus olemas.

Nüüd jääb üle vaid otsustada, mis summa ulatuses tõsta omanikulaen omakapitalireservi koosseisu. Kui ka see otsus tehtud, tuleb sellest teavitada oma raamatupidajat.

Täiendava omakapitalireservi loomisega seotud raamatupidamiskanded

Alustuseks on hea teada, et kui osakapitali suurendamise dokumendid tuleb äriregistrile esitada, siis vabatahtliku omakapitalireservi loomine ei mõjuta äriregistrisse kantud andmete koosseisu. See tähendab, et äriregistrile täiendavalt mingeid andmeid ega avaldusi edastada ei ole vajalik, v.a. põhikirja muutmisega seoses.

Samas nagu öeldud, siis tuleb vabatahtlik omakapitalireserv kajastada raamatupidamises ning majandusaasta aruannetes.

Juhul, kui kõnealuse vabatahtliku omakapitalireservi moodustamine on põhikirjas sätestatud ja seda tehakse täiendavate sissemaksete arvelt, on see käsitatav omakapitali sissemaksena.

See on oluline aspekt, sest mõjutab seda, kuidas on maksustatud tulevased väljamaksed sellest reservist. Juhul, kui põhikirjas ei ole reguleeritud täiendava omakapitalireservi loomine ja selle kasutamine, siis ei saa tulevasi väljamakseid käsitleda omakapitali väljamaksetena ning tekib potentsiaalne maksukohustus. Samas kui eelkirjeldatud nõuded on täidetud, on tegemist omakapitali väljamaksega. See on selgelt maksuefektiivsem viis osaniku jaoks.

Maksuefektiivse tegutsemise huvides on järgmisena oluline, et nimetatud kanded saaks teostatud nii raamatupidamises kui ka deklareeritud TSD vormil lisa 7 sektsioonis „Aktsionäride/osanike sissemaksed“. Vaid sellisel juhul läheb täiendava omakapitalireservi moodustamine päriselt arvesse kui omakapitali sissemakse.

Tuleb tunnistada, et keskmisele ettevõtjale või ka lihtsalt oma äriühingu alt investeerijale on maksudeklaratsioonide täitmine paras pähkel. Seega mõistlik on see usaldada oma ala ekspertidele, näiteks oma raamatupidamisteenuse pakkujale.

Kokkuvõtteks

Majandusaasta aruande kätte saamisel oma raamatupidajalt pööra tähelepanu sellele ega sinu äriühingule ei ole tekkinud negatiivne omakapital ehk netovara.

2022. aasta lõppes mitmetele finantsvarade hindadele langusega ja seepärast on 2022. aasta aruannetes teatud puhkudel negatiivne omakapital kerge tekkima.

Juhul, kui omakapital tõesti langes negatiivsele poolele, tuleb tekkinud olukorra parandamise plaan esitada koos majandusaasta aruandega. Seda tehakse tavaliselt tegevusaruandes.

Seejärel on sul ülalkirjeldatud muudatuste ehk täiendava omakapitalireservi loomiseks aega terve käesolev majandusaasta.

Nagu öeldud, siis selles osas saad abi asjatundlikult raamatupidajalt.

Autorid:

Märten Kress – raamatupidamisbüroo MagInvest üks asutajatest ja investor.

Anne Veerpalu – advokaadibüroo TECH x LEGAL asutaja ja vandeadvokaat.