Juhised kasumi jaotamise ettepaneku täitmiseks ja majandusaasta aruande esitamiseks e-Äriregistris

Sellest juhendist leiad kirjelduse, kuidas täita kasumi jaotamise või kahjumi katmise ettepaneku vormi e-Äriregistris ning seejärel esitada ettevõtte majandusaasta aruanne Äriregistrile.

1. E-Äriregister ja aruande sisestamine

Logi sisse e-Äriregistri lehele aadressil https://ariregister.rik.ee/est

Vali menüüst või avalehe ikoonivalikust „Aruande esitamine“.

Juhul kui sinu raamatupidaja on aruanded juba e-Äriregistrisse sisestanud, leiad need sektsioonist „Pooleliolevad aruanded“. Seal klikka valikul „Vaata“.

Seejärel näed majandusaasta aruande üldandmeid ja saad klikata nupul „Edasi“.

Kui aruannet pooleliolevate aruannete sektsioonis ei ole, saad klikata nupule „Lisa uus aruanne“.

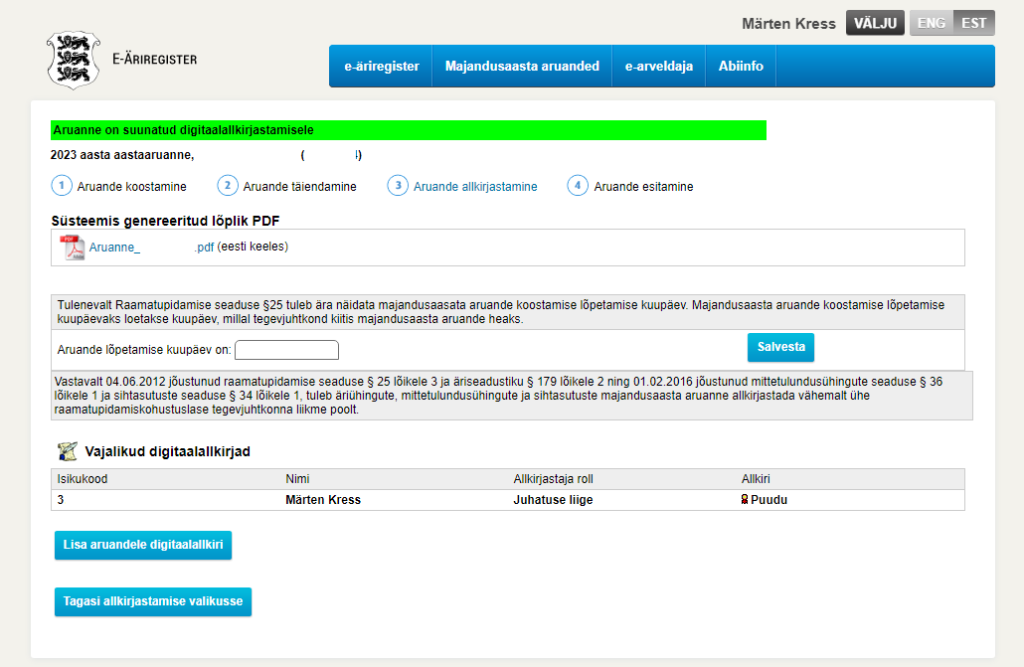

Juhul, kui raamatupidaja oli sinu eest aruande juba e-Äriregistrisse sisestanud, siis on valmis genereeritud PDF fail. Klikka failile ja kontrolli aruanne üle.

Kui kõik sobis, saad lahtrisse kirjutada aruande lõpetamise kuupäeva ja vajutada selle kõrval olevat nuppu „Salvesta“.

Järgmise sammuna on tarvis aruanne allkirjastada. Seda saad teha klikates nupule „Lisa aruandele digitaalallkiri“.

Juhul, kui allkirjastad aruande juhatuse liikmena, jääb järgmisel leheküljel avanevasse kastikesse rollina kirja „Juhatuse liige“.

Seejärel saad teavituse „Dokument edukalt allkirjastatud“.

Juhul, kui tarvis on ka teiste juhatuse liikmete allkirju, siis tuleb enne järgmisse etappi liikumist ka need kätte saada.

Seejärel saad klikata nupule „Edasi aruande esitamise etappi“.

2. Kasumi jaotamise või kahjumi katmise ettepanek

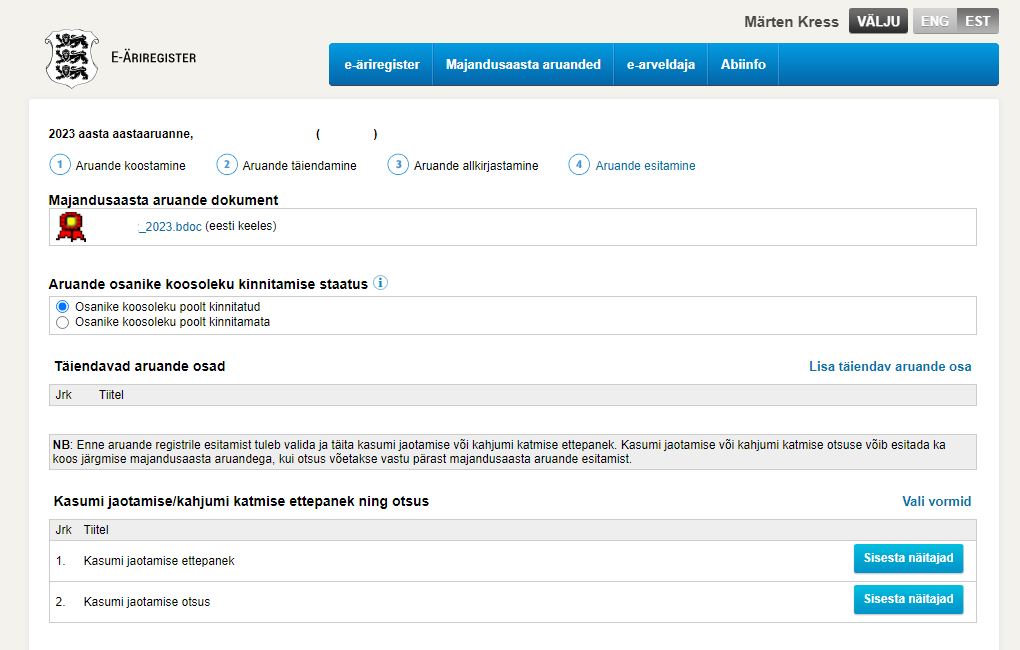

Järgmiseks etapiks on kasumi jaotamise või kahjumi katmise ettepaneku vormi täitmine.

Juhul, kui majandusaasta lõppes kasumiga, tuleb täita kasumi jaotamise ettepanek.

Juhul, kui majandusaasta tulemiks kujunes kahjum, tuleb täita kahjumi katmise ettepanek.

Enne kõnealuse e-Äriregistri vormi täitma asumist on mõistlik vormistada ka osanike koosoleku otsus. Näidisena saad kasutada seda Word dokumendipõhja.

See fail on mõistlik ka kõigi juhatuse liikmete poolt digitaalselt allkirjastada ja säilitada arvuti kõvakettal või pilves.

Seejärel saad juba teha sektsioonist „Aruande osanike koosoleku kinnitamise staatus“ valiku „Osanike koosoleku poolt kinnitatud“.

Kui see on tehtud, saab hakata sisestama kasumi jaotamise ettepanekut ja kasumi jaotamise otsust.

Juhul, kui majandusaasta lõppes kahjumiga, kuvab Äriregister valikutena kahjumi katmise ettepaneku ja kahjumi katmise otsuse väljad.

Järgmise sammuna klikka nupule „Sisesta näitajad“.

Kasumi korral avaneb tabel „Kasumi jaotamise ettepanek“.

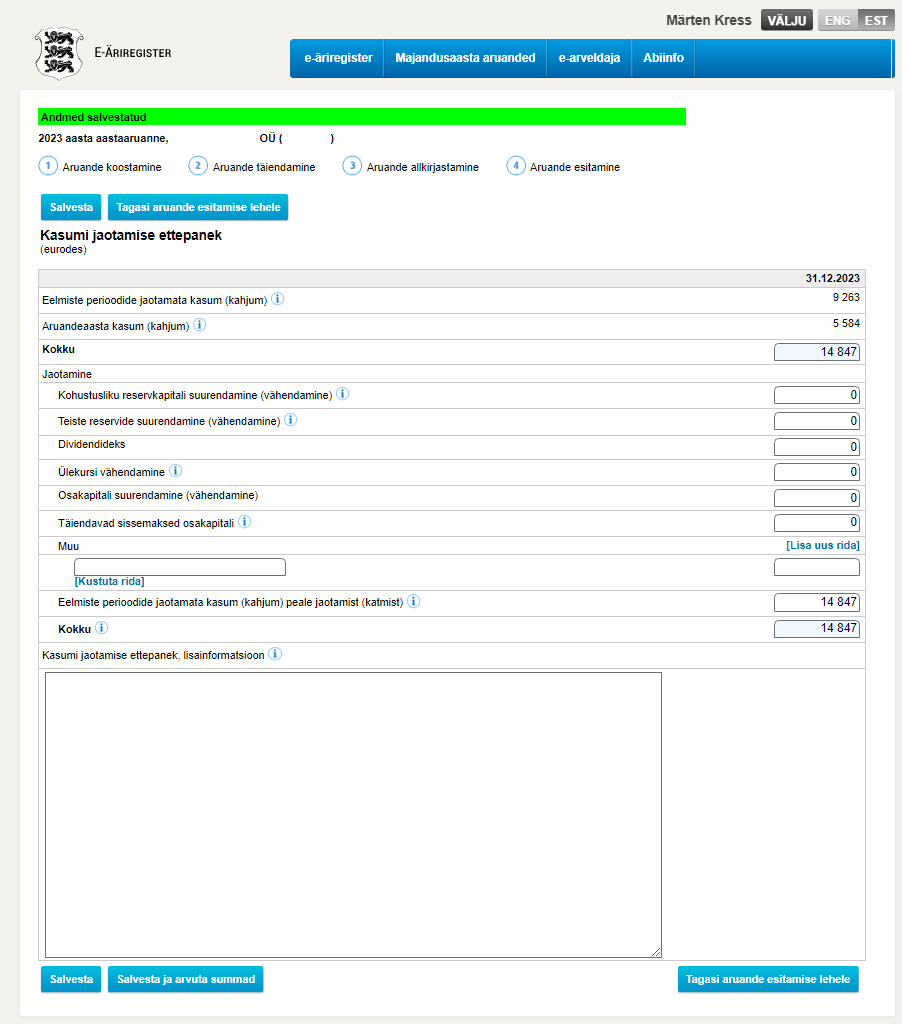

Antud näite puhul on tegu firmaga, mis lõpetas majandusaasta kasumiga summas 5 584 eurot (eeltäidetud), eelmiste aastate kogunenud ja jaotamata kasum on 9 263 eurot (eeltäidetud), ettevõtte osanikud on otsustanud dividende mitte välja maksta (lahtrisse „Dividendideks“ läheb 0) ja suunata kogu aruandeaasta kasum jaotamata kasumisse.

Kui vajalikud numbrid on sisestatud (ennekõike dividendide summa), siis klikka nupule „Salvesta ja arvuta summad“.

Seejärel täida ära väli „Eelmiste perioodide jaotamata kasum (kahjum) peale jaotamist (katmist)“. Antud näite puhul tuleb sellele väljale sisestada 14 847.

Seejärel klikka taas nupule „Salvesta ja arvuta summad“.

Nüüd on kasumi jaotamise ettepanek sisestatud ja võid klikata nupule „Tagasi aruande esitamise lehele“.

Sarnaselt võid ära täita ka rea „Kasumi jaotamise otsus“ klikates sellel real olevale nupule „Sisesta näitajad“.

NB! Kasumi jaotamise ettepanek ega ka otsus ei kohusta sind just nimelt sellisel moel kasumit jaotama. Teisisõnu juhul, kui panid esialgu näiteks veebruaris kasumi jaotamise ettepanekusse kirja, et dividende maksta ei soovi, kuid juunis otsustad, et ikka tahad dividende välja võtta, siis seda võib ikkagi teha.

Kuulu dividendide väljamaksmise soovituste ja nüansside kohta “Deebet ja dividendid” podcasti 7. episoodi.

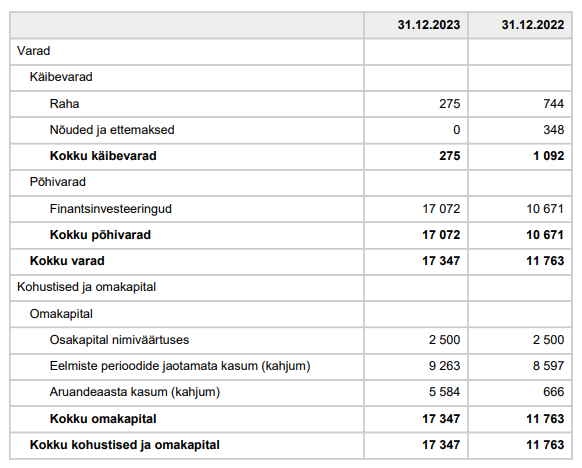

Alljärgnevalt leiad väljavõtte näites kasutatud ettevõtte bilansi kohta. Loodetavasti on see abiks vajalike numbrite ülesleidmisel kasumi jaotamise või kahjumi katmise ettepaneku vormi täitmisel ja kontrollimisel.

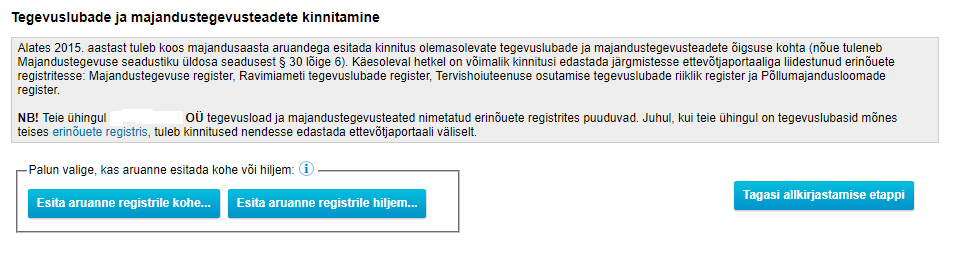

3. Majandusaasta aruande esitamine

Juhul, kui kõik eelnev on tehtud ehk Äriregistris olev aruanne on kontrollitud, digitaalselt allkirjastatud ja kasumi jaotamise või kahjumi katmise vormid täidetud, saab edasi liikuda aruande esitamise faasi.

Majandusaasta aruande esitamiseks on kaks võimalust:

- esitada aruanne registrile koheselt või

- esitada aruanne registrile hiljem mingil ettemääratud kuupäeval.

Kuna Äriregistrile esitatud andmed on avalikud, siis on kõigil huvilistel võimalus pärast majandusaasta aruande esitamist kohe sinu ettevõtte aruannet näha.

Juhul, kui soovid avalikustamist võimalikult palju edasi lükata, tasub valida variant „Esita aruanne registrile hiljem …“ ja määrata ära aruande registrile edastamise kuupäev.

Majandusaasta aruande esitamise tähtaeg on üldjuhul 30. juuni. Seega aruande esitamise ajatamisel võib esitamise kuupäevaks panna näiteks 28. juuni või 29. juuni.

Juhul, kui sinu ettevõtte majandusaasta ei lange kokku kalendriaastaga, siis on tähtajaks 6 kuud pärast majandusaasta lõppemist. Näiteks kui majandusaasta perioodiks on 1. aprill kuni 31. märts, tuleb majandusaasta aruanne esitada 6 kuud pärast majandusaasta lõppemist ehk hiljemalt 30. septembriks.

Juhul, kui ülalmainitud ajatamine ei ole sinu jaoks oluline, saad valida „Esita aruanne registrile kohe …“.

Seejärel ongi majandusaasta aruanne Äriregistrile edastatud, kõik korras ja ei pea muretsema sellepärast, et riik võiks esitamata jäänud aruande eest trahvi teha või sinu ettevõtte hoopiski registrist kustutada.

Neid viimaseid asju juhtub nüüd üha sagedamini ehk mõistlik on oma ettevõtte asjad korras hoida.

Autor: Märten Kress

Kui vajad abi raamatupidamise ja majandusaasta aruande tegemisega, siis võta ühendust kontaktivormi kaudu.