Finantsvõimendus ehk investeerimislaen – 5 asja mida kindlasti finantsvõimendusest teada

Sellest artiklist leiad infot finantsvõimenduse kasutamise kohta investorina, samuti selle kohta, kuidas finantsvõimendust ettevõtte kaudu investeerides raamatupidamises kajastada.

Finantsvõimendus ehk investeerimislaen

Finantsvõimenduseks nimetatakse investeerimiseks võetud laenu, mille eesmärk on suurendada omakapitali tootlust.

Kõige tuntum finantsvõimenduse viis on tõenäoliselt pangalaen kinnisvara ostuks. Oletame, et kinnisvaraobjekt maksab 100 000 eurot. Juhul kui oma raha paneme ostuks sisse 20 000 ja 80 000 saame lisaks pangalt laenuna, on meie finantsvõimendus võrdne laenu summaga ehk 80 000 eurot.

Laenu tagatiseks on see sama laenu eest soetatud kinnisvaraobjekt.

Juhul kui võtame laenu väärtpaberiportfelli tagatisel, on tagatiseks meie portfellis olevad väärtpaberid.

Näiteks juhul kui minu portfell koosneb 100 Apple’i aktsiast ja soovin finantsvõimenduse toel juurde soetada veel Apple’i aktsiaid, siis saan osa või kõik oma olemasolevast 100 aktsiast anda tagatiseks finantsvõimenduse laenu võtmiseks.

Täpselt nõnda nagu kinnisvara puhul, peab ka väärtpaberite puhul tagatisvara väärtus ületama laenusummat teatud ulatuses. Tasub teada, et erinevad pangad ja maaklerid nõuavad siinkohal erineva suurusega puhvrit.

Margin konto

Väärtpaberite tagatisel laenu võtmise soovi korral tuleb panga või maakleriga sõlmida vastav leping. Mõnede maaklerfirmade puhul (näiteks Interactive Brokers) on tarvilik avada teatud tüüpi konto, mille puhul on finantsvõimenduse kasutamine lubatud. Seda kontotüüpi nimetatakse margin kontoks ehk margin account’iks.

Vastand, ehk konto, kus finantsvõimendust ei saa kasutada, kannab nime cash account ehk rahakonto. Selle kontotüübi olemasolu korral on võimalik väärtpaberitehinguid teha vaid siis, kui sul on ostuks kontol vaba raha olemas.

Margin konto puhul on võimalik soetada väärtpabereid ka siis kui vaba raha kontol puudub. Sellisel juhul annab pank/maakler sulle automaatselt investeerimislaenu ja võtab tagatiseks osakese sinu portfellis olevatest väärtpaberitest.

Finantsvõimendusel on hind

Finantsvõimendus on seega laen. Laenul teadupärast on hind. See tähendab, et laenu võtmisel peab laenuvõtja maksma intressi.

Finantsvõimenduse laenu hind võib pankade ja maaklerite lõikes olla väga erinev. Sageli sõltub see ka laenusumma suurusest.

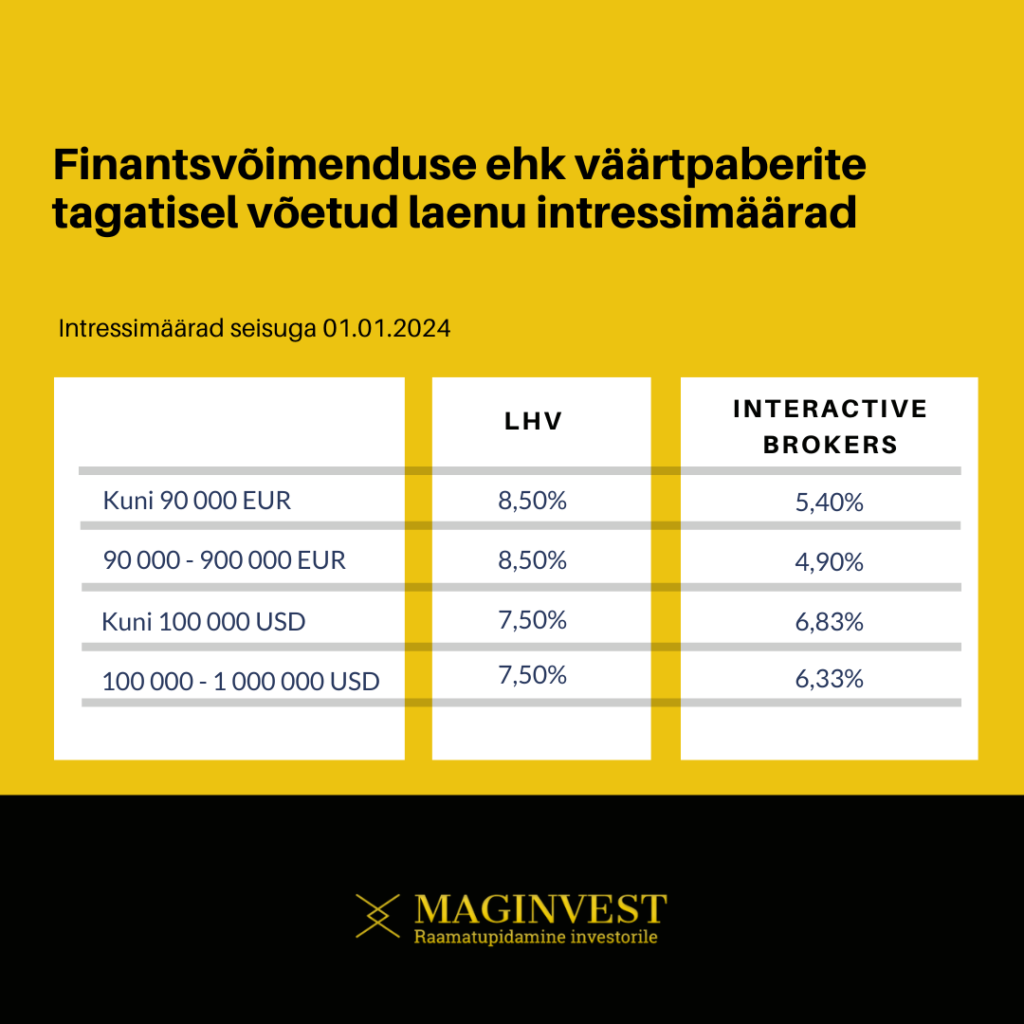

Näiteks LHV Pank on aastaid pakkunud finantsvõimenduse laenu fikseeritud intressimääraga. 2024. aasta 1. jaanuari seisuga oli eurodes võetud finantsvõimenduslaenu aastane intressimäär 8,50% ja USA dollarites võetud laenu puhul 7,50%.

Välismaakler Interactive Brokers puhul muutub finantsvõimenduse laenu intress igapäevaselt, sest see on seotud keskpankade baasintressimääraga. Finantsvõimenduse hind kujuneb vastavalt baasintressimäära muutusele, millele lisatakse laenumarginaal. Marginaal sõltub laenatava summa suurusest – mida suurem laen, seda madalam marginaal.

1. jaanuari 2024. seisuga maksab kuni 90 000 euro laenamine Interactive Brokers juures 5,399% aastas (keskpanga intressimäär pluss marginaal 1,50%). Samas juhul kui laenusumma ületab 90 000 eurot, kuid jääb alla 900 000 euro, on finantsvõimenduse hinnaks 4,899% (Euroopa Keskpanga intressimäär pluss marginaal 1,00%).

USA dollari laenu hind 1. jaanuari 2024. seisuga on kuni 100 000 dollari puhul 6,830% (USA Föderaalreservi baasintressimäär pluss marginaal 1,50%). 100 000 dollarit ületava ja kuni miljoni dollari suuruse laenu puhul 6,330% (Föderaalreservi baasintressimäär pluss marginaal 1,00%).

Intressi arvestus toimub päevase sammuga ja intress eelneva kuu eest kuulub maksmisele järgmise kuu alul. Tavaliselt võetakse see investori kontolt maha automaatselt.

Kuidas arvutada finantsvõimenduse määra?

Väärtpaberite tagatisel võetud laenu puhul käib finantsvõimenduse arvutamine pisut teisiti kui kinnisvarainvesteeringute puhul.

Kinnisvara puhul on meil tavaliselt kohe teada objekti hind, näiteks eelnevalt nimetatud 100 000 eurot. Teades laenusummat, on lihtne leida finantsvõimenduse määra. Selleks jagame laenusumma läbi kinnisvaraobjekti soetusmaksumusega.

Antud näite puhul saame finantsvõimenduse määraks 80 000 eurot jagatud 100 000 euroga ehk 80%.

Aktsiaportfelli puhul käivad asjad pisut teisiti. Oletame, et meil on aktsiaportfell, mille turuväärtus on 100 000 eurot. Soovime võtta portfellis olevate väärtpaberite tagatisel ja uute väärtpaberite ostuks laenu 25 000 eurot.

Esimese hooga on tunne, et finantsvõimenduse määraks on laenusumma ehk 25 000 eurot jagatud meie algse portfelli turuväärtuse ehk 100 000 euroga. See ei ole siiski korrektne.

Meenutame, et võtsime selle laenu väärtpaberite ostuks. See tähendab, et kui oleme oma ostud teostanud, siis on meie portfelli turuväärtuseks esialgsed 100 000 eurot pluss laenuraha toel soetatud 25 000 eurot.

Seega on meie väärtpaberiportfelli väärtuseks 125 000 eurot.

Seda nimetatakse brutoportfelliks.

Finantsvõimenduse arvutamiseks võtame laenusumma ehk 25 000 eurot ja jagame brutoportfelli turuväärtuse ehk 125 000 euroga. Tulemuseks saame, et finantsvõimenduse määr on antud juhul 20%.

Olgu öeldud, et suure osa maaklerite juures ei lasta investoritel üleöö hoida rohkem kui 50% suurust finantsvõimendust.

Juhul kui finantsvõimenduse määr tõuseb üle 50%, siis nõuab maakler: a) kohest raha kandmist kontole läbi mille tõuseb brutoportfelli turuväärtus ja vähendab finantsvõimenduse määra või mille toel kohe vähendatakse laenujääki, mis taas kord vähendab finantsvõimenduse määra või b) müüb ise finantsvõimenduse vähendamiseks mõned väärtpaberid ja vähendab osaliselt laenusummat ning seeläbi finantsvõimenduse määra.

Ülalkirjeldatud olukorra puhul on tegu niinimetatud margin call’iga ehk pank nõuab kohest finantsvõimenduse vähendamist. Juhul kui investor seda koheselt ei tee, on maakleril õigus ise vajalikud muudatused portfellis ära teha.

Siit tõusetub ka selge oht finantsvõimenduse kasutamisel. Kinnisvaratehingute puhul arvutatakse võimendust enamasti suhtena kinnisvara soetusmaksumusse. Samas väärtpaberiportfelli puhul käib arvestus sageli turuhindade alusel.

Seega juhul kui börsil on punane päev ehk väärtpaberite hinnad langevad, võib investor saada margin call’i, millele järgneb maakleripoolne väärtpaberite sundmüük.

Seepärast tasub finantsvõimenduse kasutamise puhul olla väga tähelepanelik ja kindlasti hoida piisavalt suurt puhvrit lubatud maksimaalse finantsvõimenduse piirmäära suhtes.

Finantsvõimenduse kajastamine raamatupidamises

Finantsvõimenduse näol on tegu laenuga. Seega tuleb väärtpaberite tagatisel võetud laen kajastada ettevõtte kohustuste poolel. Enamasti on tegu lühiajalise kohustisega.

Tavaliselt tuleb lisaks laenusummale bilansi kohustuste poolel kajastada ka arvestatud, kuid seni maksmata võimenduslaenu intressikulu. Enamasti siis möödunud kuu eest arvestatud intress.

Need makstud intressid tuleb loomulikult kajastada ka kasumiaruandes kui finantskulu.

Kuidas saada maaklerkonto aruannetest sotti, kas finantsvõimendust on kasutatud või mitte? Enamasti leiame sellisel juhul maaklerkonto väljavõttest kas negatiivse rahajäägi numbri või ongi kohe kajastatud, et investoril on mingis valuutas lühike positsioon (short).

Eelnevalt oli juttu brutoportfellist ehk investeerimisportfelli väärtusest, mis sisaldab nii investori oma raha eest ostetud kui ka laenu toel ostetud väärtpabereid. Kõik need on investori varad ja kajastatakse bilansi aktiva poolel finantsinvesteeringutena.

Samas teame, et osa varadest soetati laenu toel. Investori enda jaoks on oluline netoportfell. Teisisõnu kõigi investeeringute turuväärtus miinus võimenduslaenu suurus. See näitab ära tema enda tegeliku varalise seisu (netovara).

Kokkuvõtteks

Väärtpaberite tagatisel võetud laenu ehk finantsvõimenduse kasutamine on järjest laiemalt investorite ja kauplejate seas levinud. Õige mitmed välismaised maaklerfirmad pakuvad seda klientidele agaralt.

Investorina tasub siiski olla finantsvõimenduse kasutamisega ettevaatlik. Esiteks on võimenduslaenu intressimäärad täna üpris kõrged, mis toob endaga kaasa intressikulu.

Teiseks tasub meeles hoida, et laenusumma on alati fikseeritud (meie näites 25 000 eurot), samas selle laenu eest soetatud väärtpaberite turuväärtus muutub iga börsipäeva seisuga. Seega on väga lihtne ebasoodsate arengute puhul juba kasvõi paari päeva või paari nädalaga jõuda olukorda, mil laenu sai võetud 25 000 eurot, kuid selle raha eest soetatud väärtpaberid on väärt näiteks 22 500 eurot või 20 000 eurot või veelgi vähem.

Kuula lisaks ka saate “Deebet & dividendid” 4. episoodi, kus arutame samuti finantsvõimenduse teemal.

Autor: Märten Kress